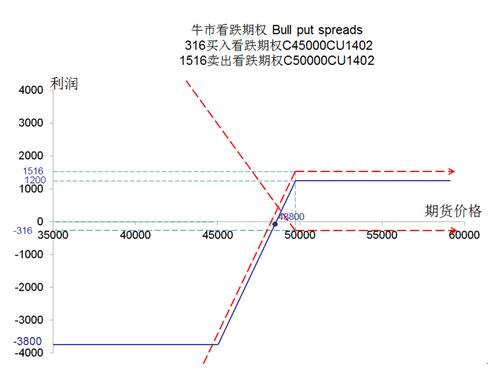

牛市看跌价差策略指投资者后市看涨,买入行权价格较低的看跌期权,同时卖出数量相等、到期日相同、行权价格较高的看跌期权的组合。即通过买入一个看跌期权并卖出一个行权价格更高的看跌期权,锁定风险和收益的策略组合。盈亏平衡点为多头行权价格加上净权利金(卖出收入权利金-买入支出权利金)。

例:

策略 | 看跌期权价差组合 |

市场走势 | 牛市 |

仓位 | 看跌期权多头和看跌期权空头组合 |

支出/收入 | 收取权利金/支付权利金 |

盈利(预期) | 权利金差额 |

盈利点 | 资产价大于较高的行权价 |

亏损(预期) | 最大为行权价之差减去权利金净额 |

亏损点 | 资产价低于较低的行权价 |

保证金 | 有 |

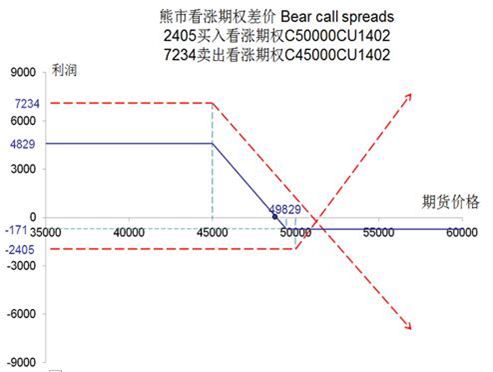

熊市看涨价差策略指投资者后市看跌,卖出行权价格较低的看涨期权,同时买入数量相等、到期日相同、行权价格较高的看涨期权的组合。即通过卖出一个看涨期权并买入一个行权价格较高的看涨期权,锁定风险和收益的策略组合。盈亏平衡点为卖出看涨期权的行权价加上权利金差。

例:

策略 | 看涨期权价差组合 |

市场走势 | 熊市 |

仓位 | 看涨期权空头和看涨期权多头组合 |

支出/收入 | 收取权利金/支付权利金 |

盈利(预期) | 权利金净额 |

盈利点 | 基础价低于较低的行权价 |

亏损(预期) | 行权价差减权利金差 |

亏损点 | 基础价高于较高的行权价 |

保证金 | 有 |

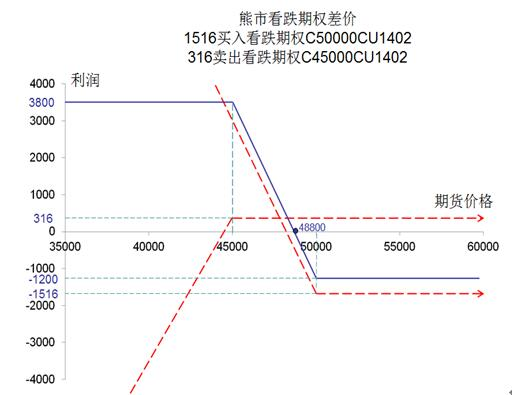

熊市看跌价差策略指投资者后市看跌,卖出行权价格较低的看跌期权,同时买入数量相等、到期日相同、行权价格较高的看跌期权的组合。即通过卖出一个看跌期权并买入一个行权价格较高的看跌期权,锁定风险和收益的策略组合。盈亏平衡为买入看跌期权的行权价格减去净权利金。

例:

策略 | 看跌期权价差组合 |

市场走势 | 熊市 |

仓位 | 看跌期权空头和看跌期权多头组合 |

支出/收入 | 收取权利金/支付权利金 |

盈利(预期) | 行权价差减权利金净额 |

盈利点 | 基础价低于较低的行权价 |

亏损(预期) | 权利金差额 |

亏损点 | 基础价高于较高的行权价 |

保证金 | 无 |

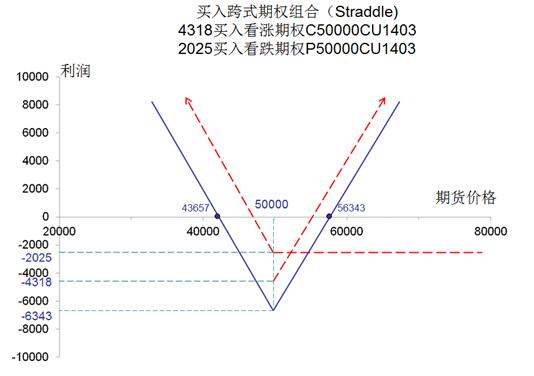

买入跨式期权组合策略指投资者预期后市波动较大,买入看涨期权,同时买入数量相等、行权价格相同、到期日相同的看跌期权的组合。即通过同时买入两个行权价格相同的看涨期权和看跌期权锁定风险和收益的策略组合。

例:

策略 | 买入跨式期权组合 |

市场走势 | 宽幅震荡 |

仓位 | 看涨期权多头和看跌期权多头组合 |

支出/收入 | 支付权利金 |

盈利(预期) | 无限(价格为0除外) |

盈利点 | 行权价加减(Put权利金+Call权利金) |

亏损(预期) | Put权利金+Call权利金 |

亏损点 | 行权价 |

保证金 | 无 |

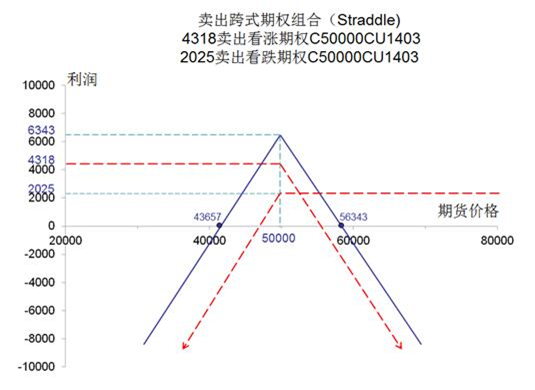

卖出跨式期权组合策略本质上是一种收取权利金的策略,指投资者后市预期中立,卖出看涨期权,同时卖出数量相等、行权价格相同、到期日相同的看跌期权的组合。即通过同时卖出两个行权价格相同看涨期权和看跌期权锁定收益,并面临无限风险的策略组合。

例:

策略 | 买入跨式期权组合 |

市场走势 | 市场走势平稳 |

仓位 | 看涨期权空头和看跌期权空头组合 |

支出/收入 | 收取权利金 |

盈利(预期) | Put权利金+CallPut权利金 |

盈利点 | 行权价 |

亏损(预期) | 无限(0除外) |

亏损点 | 行权价加减(Put权利金+Call权利金) |

保证金 | 有 |

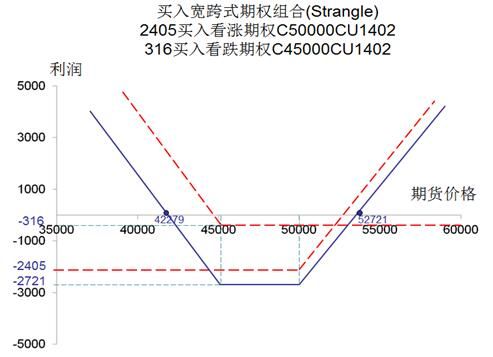

买入宽跨式组合策略指投资者预期市场未来波动较大,买入看涨期权,同时买入数量相等、行权价格较低、到期日相同的看跌期权的组合。即通过买入一个行权价格较高的看涨期权并买入一个行权价格较低的看跌期权锁定风险,收益却无限的策略组合。

例:

策略 | 买入宽跨式期权组合 |

市场走势 | 宽幅震荡 |

仓位 | 看涨期权多头和看跌期权多头组合 |

支出/收入 | 支付权利金 |

盈利(预期) | 无限(价格为0除外) |

盈利点 | 行权价加减(Put权利金+Call权利金) |

亏损(预期) | Put权利金+Call权利金 |

亏损点 | 行权价 |

保证金 | 无 |

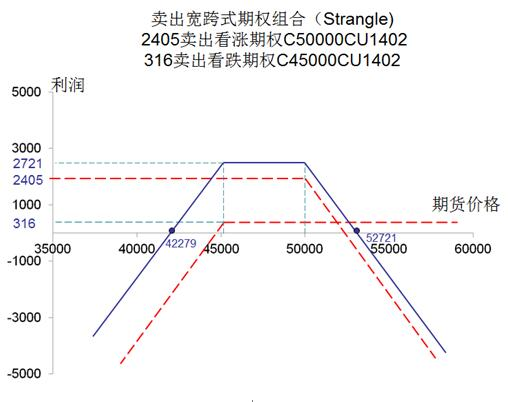

卖出宽跨式组合策略也是一种收取权利金的策略,指投资者预期市场未来波动较小,卖出看涨期权,同时卖出数量相等、行权价格较低、到期日相同的看跌期权的组合。即通过卖出一个行权价格较高的看涨期权并卖出一个行权价格较低的看跌期权锁定收益,但面临无限风险的策略组合。

例:

策略 | 卖出宽跨式期权组合 |

市场走势 | 市场走势平稳 |

仓位 | 看涨期权空头和看跌期权空头组合 |

支出/收入 | 收取权利金 |

盈利(预期) | Put权利金+CallPut权利金 |

盈利点 | 行权价 |

亏损(预期) | 无限(0除外) |

亏损点 | 行权价加减(Put权利金+Call权利金) |

保证金 | 有 |

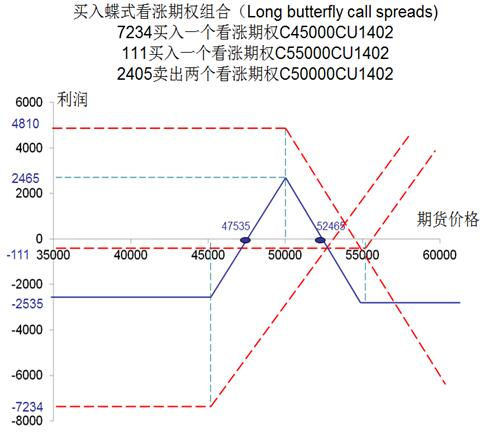

蝶式价差策略由三种不同行权价格的期权组成。其构造方法是,买入一个较低行权价格的看涨期权(或看跌期权),买入一个较高行权价格的看涨期权(或看跌期权),卖出两个中间执行价格(介于前两者的行权价格之间)的看涨期权(或看跌期权)。

例:

策略 | 买入蝶式期权组合 |

市场走势 | 走势平稳 |

仓位 | 2手看涨期权空头和2手看涨期权多头组合 |

支出/收入 | 支出0.3 |

盈利(预期) | 17-16.5-(0.9+0.4-2*0.5)=0.2 |

盈利点 | 17 |

亏损(预期) | 0.9+0.4-2*0.5=0.3 |

亏损点 | <16.5< span="">或>17.5 |

保证金 | 无 |

官方公众号

官方公众号

400-800-8888

400-800-8888